בינואר 2024, פרסם בנק ישראל תוצאות סקרים תקופתיים משנת 2022 שערך כדי ללמוד על העדפות הציבור בכל הנוגע לשימוש באמצעי התשלום השונים – מזומן, כרטיסי אשראי, יישומונים (אפליקציות) להעברת תשלומים, העברה בנקאית, שיקים וארנקים דיגיטליים.

במסגרת הפרסום, בנק ישראל ביצע שני סקרים – הסקר הראשון הוא סקר "יומן הוצאות", אשר מבקש מנסקרים להזין את ההוצאות שלהם כפי שהיו בפועל ביום שלפני הזנת הסקר, כדי לבחון את אופן השימוש היומיומי שלהם באמצעי תשלום. סקר זה בוצע פעמיים במהלך 2022. הסקר השני הוא סקר העדפות, שבו נשאלו הנסקרים באיזה אמצעי תשלום יעדיפו להשתמש במגוון מצבים – כמקבלי תשלום, כמשלמים, החל מגובה תשלום מסוים וכו'. סקר זה פוצל לשניים – סקר העדפות יחידים וסקר העדפות בעלי עסקים.

בפרט, סקרים אלה מתמקדים ביחס של האוכלוסיה ליישומוני תשלום – יישומונים כמו bit, paybox וכו' אשר משמשים כ"מתווכי" תשלום בין חשבון הבנק למקבל התשלום. קטגוריה זו נפרדת מארנקים דיגיטליים, אשר משמשים כחשבון תשלום בפני עצמם, בצורה ישירה ולא כאמצעי תיווך. עיקרי ממצאי הסקרים מובאים להלן.

תוצאות סקר יומן ההוצאות

הנסקרים נדרשו לענות על שאלות ביחס לתשלומים שביצעו ביום שלפני ביצוע הסקר. לגבי כל אחד מאמצעי התשלום הם נשאלו האם השתמשו בו אתמול או לא. בנוסף, הנסקרים יכלו לבחור באפשרות שלישית – "לא נוהג להשתמש באמצעי זה" – שמעידה לא רק על כך שלא שילמו באמצעותו אתמול, אלא שהם לא נוהגים להשתמש בו כלל.

כפי שניתן לראות מהנתונים – כרטיסי אשראי ומזומן הם אמצעי התשלום הנפוצים ביותר – 95% מהנסקרים משתמשים בכרטיס אשראי, ו-92% משתמשים במזומן. יישומון להעברת תשלומים הוא אמצעי התשלום השלישי במידת השימוש בו ביום הסקר – 28% מהנסקרים השתמשו בו ביום הסקר, וכן 76% מהנסקרים ציינו שהם משתמשים בו בדרך כלל.

בפילוח נתוני השימוש ביחס ליישומון להעברת תשלומים בלבד, נראה מהנתונים כי מחצית מהאוכלוסיה הערבית והחרדית לא נוהגים להשתמש ביישומון להעברת תשלומים, זאת לעומת כ-15% בלבד בקרב שאר האוכלוסיה.

נתונים אלה תואמים את נתוני הסקר שערך איגוד האינטרנט הישראלי ביחס לאוריינות הדיגיטלית של החברה החרדית בשנת 2022 ונתוני המכון הישראלי לדמוקרטיה בשנתון החברה החרדית. נתונים אלה הראו פערים טכנולוגיים בחברה החרדית ביחס לשימוש באינטרנט ולאוריינות דיגיטלית. באופן דומה, הוצגו פערים דיגיטליים גם בחברה הערבית, שבאים לידי ביטוי בזמינות מופחתת של אמצעים דיגיטליים וחוסר מודעות לאפשרויות ולהזדמנויות הגלומות בהם. פערים דיגיטליים אלו עשויים להסביר את היקפי השימוש המצומצמים של האוכלוסיות הללו ביישומוני תשלום.

מנתוני הסקר ביחס ליישומי תשלום עולה גם כי תשלום לחברים הוא התשלום הנפוץ ביותר ביישומי תשלום (54% מהנסקרים), ולאחריו תשלום לבני משפחה (30% מהנסקרים) ותשלום לנותני שירות בסכומים נמוכים (17% מהנסקרים). כמו כן, נמצא כי 42% מסכומי התשלומים שולמו לעסקים, כלומר שלמרות שתשלומים לעסקים מהווים מיעוט קטן מכלל התשלומים ביישומי תשלום, בממוצע התשלומים הללו גבוהים יותר ולכן מהווים אחוז גבוה יותר מסכום כלל התשלומים.

תוצאות סקרי העדפות השימוש

בסקר זה, התבקשו הנסקרים לענות לגבי העדפותיהם ביחס לאמצעי התשלום השונים. 93% ציינו שהם מכירים את יישומי התשלומים, נתון הקרוב מאוד לרמת ההיכרות שלהם עם אמצעי התשלום המסורתיים – מזומן וכרטיסי אשראי (99%).

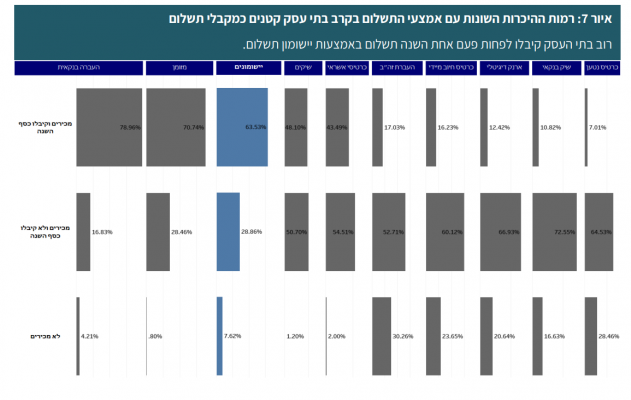

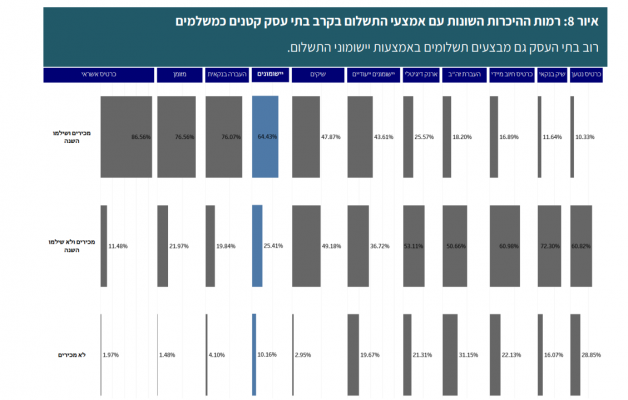

כשבעלי עסק נשאלו על כך בסקר, התברר כי מרבית העסקים הקטנים (63.5%) קיבלו תשלום ביישומון תשלום בשנה האחרונה, ומרביתם (64.4%) אף ביצעו תשלומים באמצעות יישומון תשלום בשנה האחרונה.

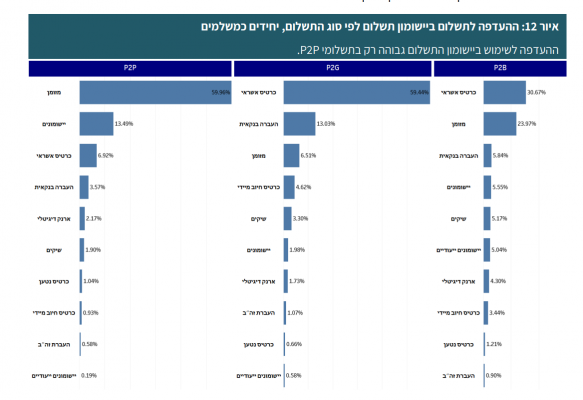

הנסקרים נשאלו בנוסף כיצד יעדיפו לשלם במצבים השונים – P2P (אדם פרטי לאדם פרטי), P2G (אדם פרטי לממשלה) ו-P2B (אדם פרטי לעסק):

תוצאות הסקר מראות כי יישומוני תשלום מועדפים על פני כרטיסי אשראי או מזומן רק בתשלום בין יחידים (P2P), ולגבי תשלומים לעסקים ולממשלה אופן התשלום המועדף הוא כרטיס אשראי.

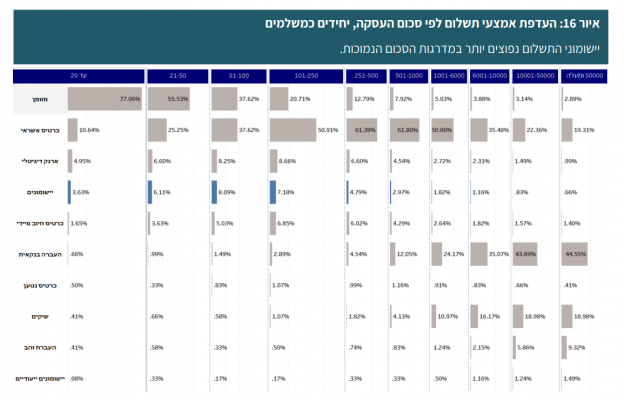

נמצא גם כי יישומוני תשלום מועדפים כאמצעי תשלום בסכומי תשלום נמוכים יותר, ואינם נפוצים בסכומי תשלום גבוהים יותר:

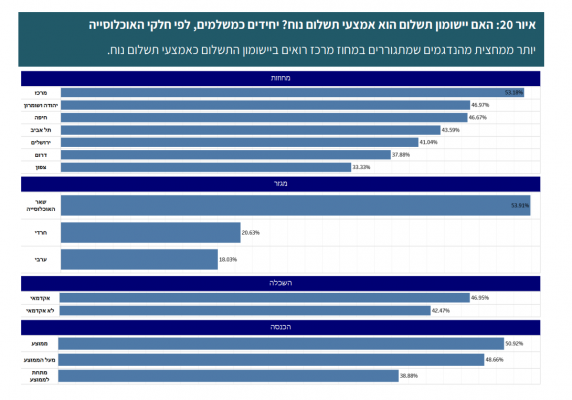

יותר ממחצית מהנסקרים ראו ביישומוני תשלום כאמצעי תשלום נוח, אך בהסתכלות מגזרית יש שוני רב – רק כ-18% מהנסקרים מהאוכלוסיה הערבית וכ-20% מהנסקרים מהאוכלוסיה החרדית החשיבו את יישומוני התשלום כאמצעי תשלום נוח, זהו שיעור נמוך משמעותית משאר האוכלוסיה.